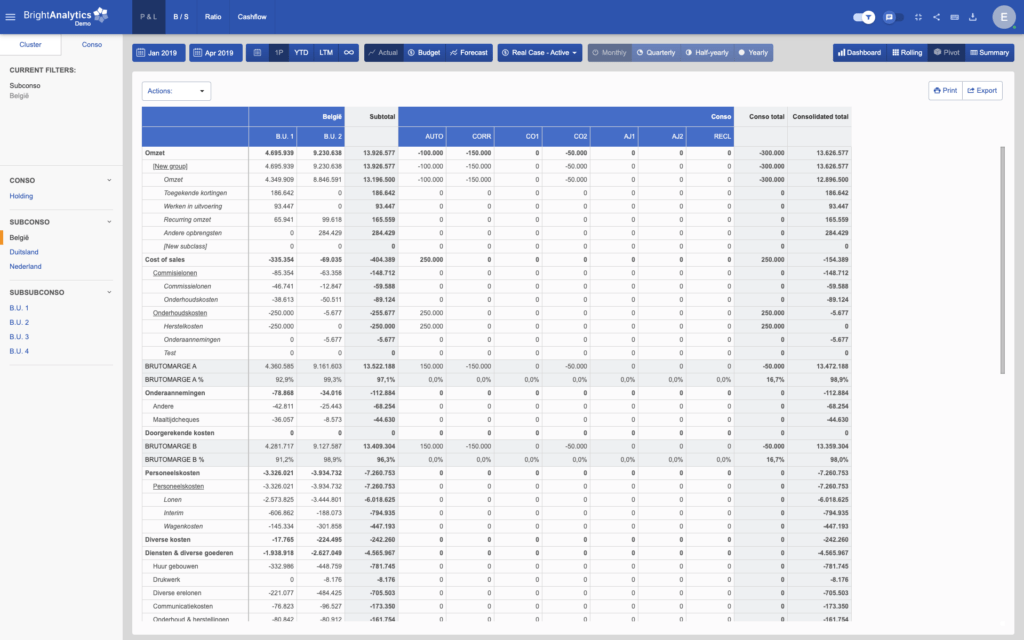

Financiële gezondheid bereiken

BrightAnalytics biedt tools waarmee bedrijven financiële gegevens gemakkelijk kunnen begrijpen. Deze gids behandelt drie belangrijke financiële indicatoren: solvabiliteit, liquiditeit en rentabiliteit. Deze inzichten ondersteunen besluitvorming en duurzame groei. Vergeet niet om de ratios te vergelijken met branchegemiddelden en historische gegevens voor een uitgebreide analyse.

Financiële ratio’s begrijpen: Een uitgebreide gids

In de dynamische wereld van het moderne bedrijfsleven is het ontcijferen van financiële gegevens cruciaal voor het succes van organisaties. Bij BrightAnalytics begrijpen we hoe belangrijk het is om bedrijven te voorzien van tools waarmee ze moeiteloos door financiële complexiteiten kunnen navigeren. In deze gids verkennen we drie essentiële categorieën financiële prestatie-indicatoren: solvabiliteit, liquiditeit en rentabiliteit. Elke categorie biedt unieke inzichten in verschillende aspecten van het financiële welzijn van een bedrijf, als leidraad voor de besluitvorming en ter bevordering van duurzame groei. Het is echter belangrijk op te merken dat, hoewel deze ratio’s waardevolle inzichten bieden, ze niet op zichzelf moeten worden beschouwd. Ratio’s zijn slechts indicaties en moeten meestal worden vergeleken met branchegemiddelden, historische prestaties en concurrenten voor een meer uitgebreide analyse. Door deze holistische benadering te hanteren, kunnen bedrijven diepere inzichten krijgen in hun financiële gezondheid en weloverwogen beslissingen nemen om succes te bevorderen.

1. Solvabiliteit

- Eigen Vermogen Verhouding De equity ratio meet de financiële stabiliteit en hefboomwerking van een bedrijf door de verhouding te beoordelen tussen de activa die gefinancierd zijn door het eigen vermogen van de aandeelhouders. Een hogere ratio duidt op een grotere financiële sterkte en een lager risico, terwijl een lagere ratio wijst op een hogere hefboomwerking en mogelijk financieel risico.

- Verhouding eigen vermogen / vreemd vermogen De Eigen Vermogen / Schuld Ratio, ook bekend als de Equity-to-Debt Ratio, biedt inzicht in de kapitaalstructuur en de financiële hefboomwerking van een bedrijf door de verhouding van financiering uit eigen vermogen ten opzichte van schuld te beoordelen.

- Ingehouden Winst Verhouding De Ratio Ingehouden Winst meet in welke mate een bedrijf zijn totale activa financiert met interne middelen en winst. Het fungeert als een indicator van financiële sterkte en geeft de verhouding weer van activa die intern zijn gegenereerd en behouden.

- Schuld Dekkingsratio De schulddekking’s ratio beoordeelt het vermogen van een bedrijf om aan zijn totale schuldverplichtingen te voldoen met behulp van operationele kasstromen. Een hogere ratio geeft aan dat het bedrijf in staat is om schulden intern te dekken, wat duidt op financiële stabiliteit en solvabiliteit.

- Schuldratio De schuldratio benadrukt de verhouding van de totale verplichtingen van een bedrijf die door schulden worden vertegenwoordigd. Deze ratio is waardevol voor het beoordelen van financieel risico, kapitaalstructuur en de afhankelijkheid van schuldfinanciering. Een hoge ratio kan wijzen op een hogere financiële hefboomwerking en potentieel risico, terwijl een lage ratio een meer conservatieve benadering suggereert.

- Operationele Kasstroomratio De Operationele Kasstroomratio meet het vermogen van een bedrijf om kortlopende schuldverplichtingen te dekken met operationele kasstromen, wat aantoont dat het bedrijf in staat is om onmiddellijke schuldverplichtingen na te komen met kasstromen uit de kernactiviteiten.

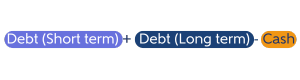

- Netto financiële schuld

De netto financiële schuld meet de totale schuldenlast door rekening te houden met financiële verplichtingen (schulden) en activa (geldmiddelen en equivalenten). Het geeft inzicht in de algemene financiële gezondheid van een bedrijf en het vermogen om aan schuldverplichtingen te voldoen.

- Rente Dekkingsratio De Interest Coverage Ratio beoordeelt het vermogen van een bedrijf om te voldoen aan renteverplichtingen op uitstaande schulden. Een hogere ratio wijst op een beter vermogen om de rentelasten te dekken met bedrijfsinkomsten, terwijl een lagere ratio kan wijzen op een hoger risico op wanbetaling.

2. Liquiditeit

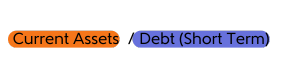

- Current ratio De Current Ratio beoordeelt de kortetermijnliquiditeit van een bedrijf en het vermogen om de kortetermijnschulden en operationele uitgaven te dekken met de kortetermijnactiva. De current ratio wordt berekend door de vlottende activa te delen door de kortetermijnschulden. Een waarde groter dan één geeft aan dat het bedrijf waarschijnlijk in staat is om aan zijn kortetermijnverplichtingen te voldoen. Een te hoge ratio kan echter wijzen op een inefficiënt gebruik van activa, wat de winstgevendheid kan beïnvloeden. Een ratio lager dan één wijst op problemen om aan kortetermijnverplichtingen te voldoen met vlottende activa.

- Days Sales Outstanding (DSO) DSO geeft de gemiddelde tijd aan die een bedrijf nodig heeft om betalingen van klanten te innen. In BrightAnalytics wordt dit berekend door Debiteuren te delen door de omzet van de laatste 12 maanden, vermenigvuldigd met 365 dagen. Een lagere DSO betekent een snellere inning van betalingen, waardoor de cashflow efficiënter en liquider wordt.

- Days Payable Outstanding (DPO)

DPO meet het gemiddelde aantal dagen dat een bedrijf nodig heeft om zijn leveranciers te betalen. Dit wordt berekend door de crediteuren te delen door de kosten van de laatste 12 maanden en vervolgens te vermenigvuldigen met het aantal dagen in een jaar. Een hogere DPO geeft aan dat het bedrijf er langer over doet om zijn leveranciers te betalen, wat kan helpen om de cashflow te behouden. Zeer lange DPO-perioden kunnen echter de kredietwaardigheid van een bedrijf aantasten en de relatie met leveranciers negatief beïnvloeden. - Days Inventory Outstanding (DIO)

DIO meet hoe lang het gemiddeld duurt voordat een bedrijf zijn hele voorraad heeft verkocht. Het wordt berekend door de voorraad te delen door de kosten van de laatste 12 maanden en vervolgens vermenigvuldigd met het aantal dagen in een jaar. Een lagere DIO duidt op efficiënt voorraadbeheer, terwijl een hogere DIO duidt op een tragere omloopsnelheid van de voorraad.

- Cash Conversion Cycle (CCC): DIO + DSO – DPO De Cash Conversion Cycle (CCC) meet de tijd die nodig is om investeringen in inventaris en debiteuren om te zetten in contanten.

Berekend als DIO + DSO – DPO, vertegenwoordigt CCC de algehele efficiëntie van het werkkapitaalbeheer. - Netto werkkapitaal (NWC) Netto werkkapitaal is het verschil tussen vlottende activa en kortlopende schulden.

Het vertegenwoordigt de hoeveelheid kapitaal die een bedrijf beschikbaar heeft voor zijn dagelijkse activiteiten en is een essentiële indicator van de financiële gezondheid van een bedrijf op korte termijn.

- Cash Ratio De cash ratio meet het vermogen van een bedrijf om zijn kortlopende schuldverplichtingen te dekken met behulp van zijn beschikbare liquide middelen.

Het geeft inzicht in de liquiditeit van het bedrijf en de onmiddellijke mogelijkheid om aan de financiële verplichtingen op korte termijn te voldoen zonder een beroep te doen op de conversie van andere vlottende activa.

- Quick Ratio De Quick Ratio, of Acid-Test ratio, meet het vermogen van een bedrijf om aan kortetermijnverplichtingen te voldoen met de meest liquide activa, exclusief inventaris voor een conservatievere maatstaf dan de current ratio.

- FCF

Free Cash Flow (FCF) vertegenwoordigt het geld dat wordt gegenereerd door de activiteiten van een bedrijf en dat beschikbaar is voor uitkering aan investeerders, schuldvermindering of herinvestering in het bedrijf. Het is een belangrijke maatstaf voor investeerders en analisten om de financiële gezondheid van een bedrijf te beoordelen.

Het geeft inzicht in het geld dat beschikbaar is voor verschillende doeleinden, waaronder het teruggeven van waarde aan aandeelhouders of het financieren van toekomstige groei-initiatieven.

3. Winstgevendheid

- EBITDA-marge

De EBITDA-marge geeft inzicht in de winstgevendheid en operationele efficiëntie van een bedrijf door de verhouding tussen EBITDA en omzet te beoordelen.

Een hogere ratio betekent een effectief beheer van de bedrijfskosten en een gezondere winstmarge.

- Brutowinstmarge

De brutowinstmarge meet de winstgevendheid van een bedrijf door het percentage van de verkoopopbrengst te evalueren dat overblijft na aftrek van de kosten van verkochte goederen (COGS).

Het kwantificeert de efficiëntie van de kernactiviteiten van een bedrijf in het genereren van winst.

- Return on Equity (RoE) Ook bekend als “rendement op investering” (ROE), geeft deze verhouding aan hoe efficiënt een bedrijf zijn eigen vermogen gebruikt om winst te genereren.

Een hoge ROE wijst op een effectief rendement voor aandeelhouders, terwijl een lage ROE kan wijzen op uitdagingen bij het gebruik van eigen vermogen om winst te genereren.

- Winstgevendheid / Totale verplichtingen

Deze ratio beoordeelt de winstgevendheid in verhouding tot de totale schulden en verplichtingen van het bedrijf.

Het geeft aan in hoeverre het bedrijf in staat is om aan de financiële verplichtingen ten opzichte van crediteuren te voldoen.

Een hogere waarde suggereert dat de winst de totale financiële verplichtingen kan dekken, terwijl een lagere waarde kan wijzen op een potentieel financieel risico.